どうもトウイクです。

今回は、ボーナスを全額貯金している方に向けてアドバイスです。

銀行預金の魅力は、なんと言っても元本保証です。

実は、バブル崩壊から25年程度は日本で一番いい運用方法だったのです。

理由は、モノの価値がどんどん値下がりしたからです。

預金をしておけば、金利で元本が増えました。

欲しかった商品が時が経つごとにどんどん安くなる時代。

いわゆるデフレと言われる経済環境でした。

ダイソーや和民・サイゼリヤなどのサービスが流行りましたね。

ただし、2016年のマイナス金利導入で転換期を迎えたと言ってもいいでしょう。

今の環境で貯金が間違っている理由をお伝えします。

理由① 金利が低過ぎる

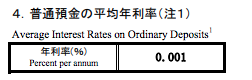

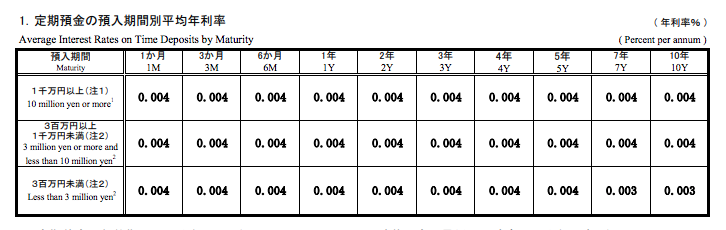

日本の金利環境です。(2020年8月時点)

普通預金の平均金利は0.001%です。

どのくらいか想像してみましょう。

コツコツ貯金して1000万まで貯まりました。

普通預金だと1年間で受け取れる利息は、たったの100円です。

正確には、20.315%の税金が取られるので、手取りの利息は80円程度に減ります。

1年に1回以上コンビニATMから引き出しした瞬間、苦労して貯めた1000万が崩れます。

まさに、ATM手数料を払う度に自分の預金が減っていく・・・

この金利で預金だけでは資産は増えないと思いませんか?

理由② 銀行から営業が来る

預金にある程度の資金を貯金していると、ほぼ営業がきます。

銀行の担当者から、窓口で、証券会社を紹介されて・・・

ご経験のある方も多いのではないでしょうか。

なぜでしょうか?理由を考えてみましょう。

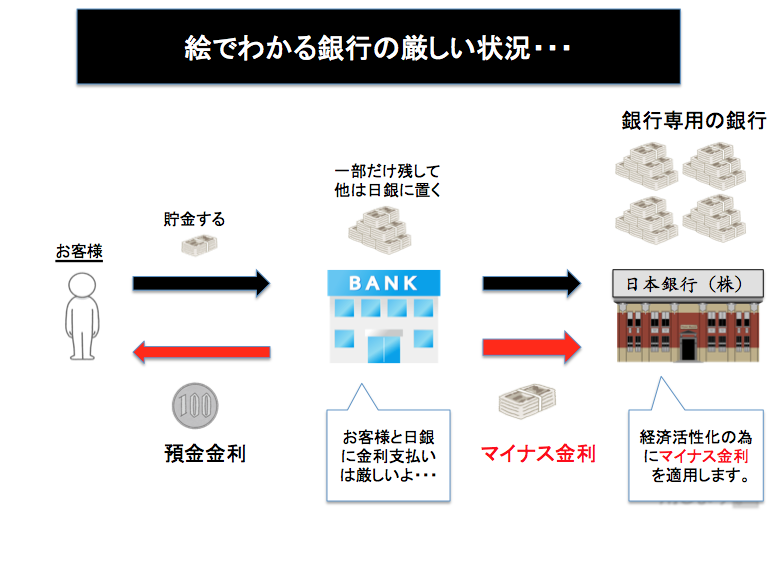

絵でわかる!銀行の苦しい状況

理由は、マイナス金利政策の導入です。

銀行はお客様に預金金利を支払い、日本銀行にも金利を支払っている状態なのです。

マイナス金利政策 (マイナスきんりせいさく)

マイナス金利とは、民間の金融機関が中央銀行(日本では日銀)に預けている預金金利をマイナスにすることです。

金利のマイナス化により、預金者が金利を支払うことになります。

日銀のマイナス金利政策でマイナス金利が適用されるのは、金融機関が持つ日銀の当座預金のごく一部です。

日銀はマイナス金利政策によって、金融機関が日銀に資金を預けたままにしておくと金利を支払わなければならなくすることで、金融機関が企業への貸し出しや投資に資金を回すように促し、経済活性化とデフレ脱却を目指しています。

SMBC日興証券HPより

政策により、銀行にある預金を有価証券や保険に切り替えていく事が、今の銀行の仕事です。

銀行は金利支払いを減らし、商品の販売手数料で利益をあげたいのです。

必然的にボーナス等のまとまった資金は、銀行員から営業かけられ金融商品を勧められるでしょう。

理由③ 元本保証と言うけれども・・・

元本保証は1000万とその金利分

銀行で保証してくれるのは、1000万円とその金利分です。

元本保証という響きが、心理的に安心できる様に感じられますね。

ただし、1000万以上の資金は保証しません。

これまで金利や銀行の仕組みと目的をまとめてきましたが、本当に安心・安全なんでしょうか?

ネット証券会社に置くのも一つの手

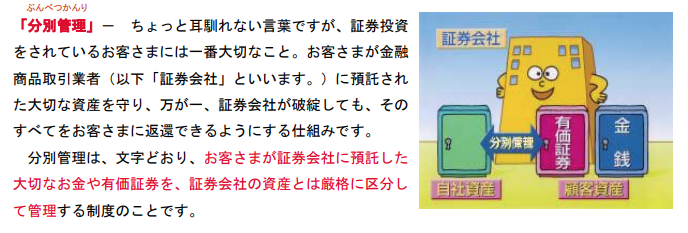

証券会社には、分別管理という制度があります。

預けた資金を、会社の資産と完全分離で管理してます。

万一、証券会社が破綻した場合でも全て返還できる様にする仕組みを採用してます。

昔、山一證券という証券会社が破綻しましたがお客様の資産は無事でした。

銀行同様、金利は期待できませんが・・・。

ネット証券なら営業マンが来ることもないので、少しはいいのではないでしょうか?

より詳しく銀行について書いた記事です。

あわせて読むとより理解できますよ。

何かいい手はないか?

ボーナスの一割でもいいので、投資をしましょう。

投資の経験がない初心者の方に向けた解説記事をまとめてます。

気になる記事をクリックして見て下さい。

投資とギャンブルは一緒だと思っている人には、こちらの記事をオススメします。

投資といっても何をしたらいいか分からない人は、こちらを記事をオススメします。

あとがき

銀行にボーナスを全額貯金することが間違っている理由を挙げてみました。

銀行が全て悪い訳ではないです。

ただ、日本の政策や銀行の仕組みを理解すること。あなたにどんなメリットとデメリットがあるのか考えることが重要だと思います。

■□免責事項□■

※投資はあくまで自己責任でお願いします。

※記事は、一般的な情報提供のみを目的としたものであり、投資家に対する投資アドバイスではありません。

※本記事の内容は、筆者の個人的な見解であり、他のいかなる個人の見解を代表ないし代理するのではなく、他の個人または組織がその内容に対して責任を負う事はありません。

コメント