どうもトウイクです。

今回は、銀行で預金が危険かもしれないということについてブログを書きたいと思います。

なぜ銀行で預金をするのは危ないかもしれないか?

不思議ですよね。

その答えは超低金利政策が関連しています。

では、昔と現在で銀行のビジネス儲け方がどのように変わったのかを解説していきます。

始めていきます。

銀行の本来のビジネスと現在

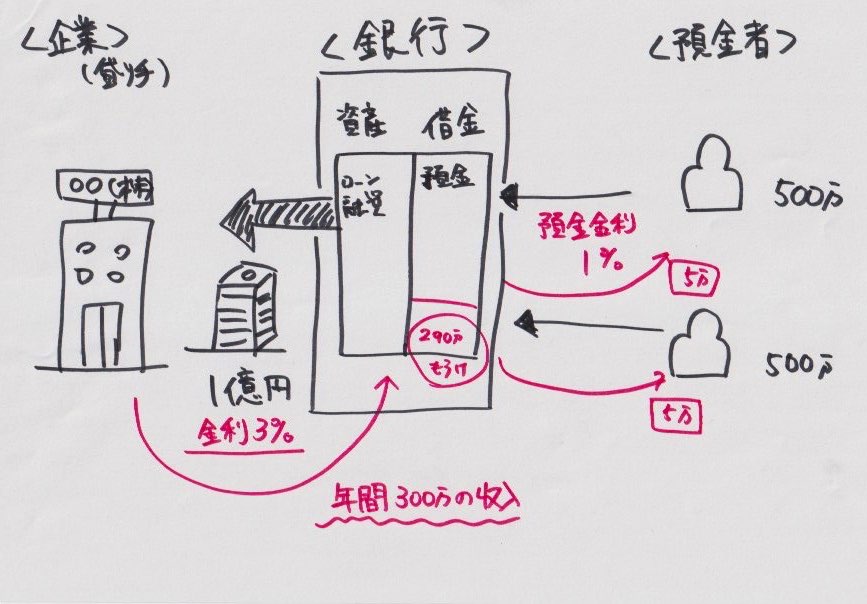

銀行と言うのは、もともと預金者からお金を預かり、そのお金を使って企業に貸し出すビジネスです。

図のように、利ザヤを儲けるようなビジネスモデルです。

図にある通り預金金利が1%の場合、預金者500万円に対して5万円の金利支払いになります。

費用=5万円×2人=10万円が銀行の費用になります。

借りたお金は、信用創造(簡単な説明は下記)で増やして融資します。

(簡単に言うと、1000万預金があれば1億までお金を貸し出しできる仕組みです。)

1億で例えば3%でお金を貸したとしましょう。

収入=1億円×3%=300万

銀行が金利から得られる年間金利収入が300万なります。

最終的に銀行の儲けになるのは・・・

収入−費用=利益

300万(金利収入)−10万(預金者への支払い)=利益290万

銀行は、過去このような感じに稼いでました。

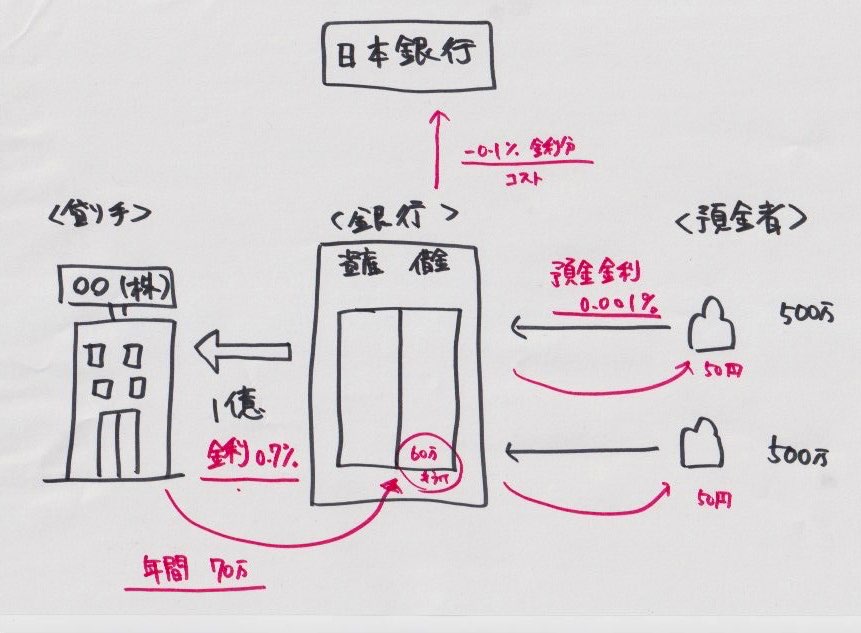

では現在ではどうでしょう?

現在、超低金利政策が行われています。

この超低金利政策で1番被害を被ってるのは銀行です。

詳しくみて見ましょう。

現在の預金金利は、0.001%です。預金者500万円に対して50円の金利支払いになります。

費用=50円×2人=100円

例えば貸付金利を0.7%として、同じく1億円融資した場合

収入=1億円×0.7%=70万円

儲けである利益はどうなるでしょうか?

利益=収入−費用=70万−100円=69万9900円

明らかに過去よりも利益が出にくくなっています。

同じことをしているのに、過去では290万円。現在は70万弱。

金利が低すぎるせいで収益や利益を出せなくなって銀行は困っているのです。

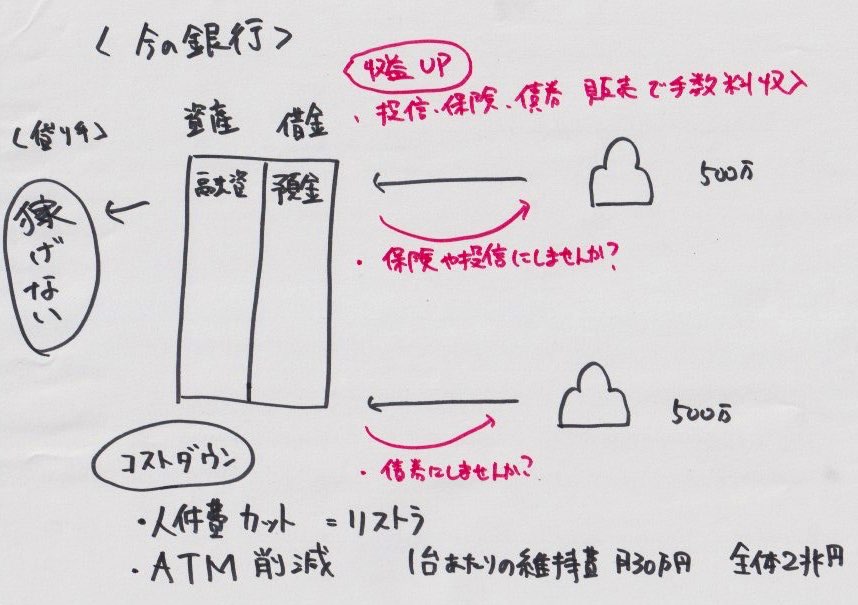

そこで今銀行が行っていることに目を向けてみましょう。

営業に気をつけよう

今の銀行は企業や個人にお金を貸してもなかなか稼げないというのが現実です。

稼げない分は別の仕事して利益を出す必要があります。

現在代表的なのは、預金者に対して投資信託・保険・債券等を販売することで手数料収入を生み出す営業が盛んに行われている事でしょう。

ただし、かんぽ生命のような事例にある通り、「無理な販売」とか「知識がない状態で販売している」行為も多くいると聞きます。

「銀行さんが言ってるから大丈夫だろう」と言うのはやめましょう。まず疑った方が良いと思います。

また、収益を上げるだけでなくコストダウンも積極的に行っています。

最近明らかにATMが少なくなっていると思いませんか?

ATMは1台あたり毎月30万円のコストがかかっています。年間にすると全体で約2兆円もコストをかけているわけなんです。

2兆円の利益を上げるのはなかなか難しいわけですからATMはどんどん削減されていくんじゃないかと思います。

また人件費カット間リストラっていうのも銀行からよく出てくる話だと思います。

対策:自分で知識をつける

ここまでの置かれている状況それに対して銀行が行っている対策について説明してきました。

昔のように預金しておけば「老後は安泰だ」と言う事は無くなってきています。

預金者からすれば昔よりも金利が減りお金は増えづらくなっています。

銀行は、預金者に対して投資信託・保険等の金融商品の販売を積極的に行うことで、不足した利益分を補おうとしています。

銀行からの提案が「本当に自分のことを思ってやってくれていることなのか?」それはわからないことだと思います。

対策としては、自分で知識をつけて相手の言っている話をちゃんと理解することが必要になります。

トウイクでは、金融について不安やわからないことがある方に対しわかりやすく金融について語ることをミッションとしています。

過去の記事を参考に自分がどうやったらいいのか少しでも参考になるような情報をいただければと思います。

是非とも、お金の不安から解放されて自分のやりたいことに集中してより人生を楽しみましょう!

コメント