債券って比較的に安全と聞くけどどんなものなの?

今日は債券についてまとめるので、一緒に勉強しましょうか。

どうもトウイクです。

今回の記事は「債券」の基本的な仕組み・性質について解説していきます。

- そもそも債券って何?

- 安全なの?

- 預金との違いってあるの?

最初に思うであろう疑問を解決できるように、分かりやすい解説を心がけます。

ご参考になれば幸いです。

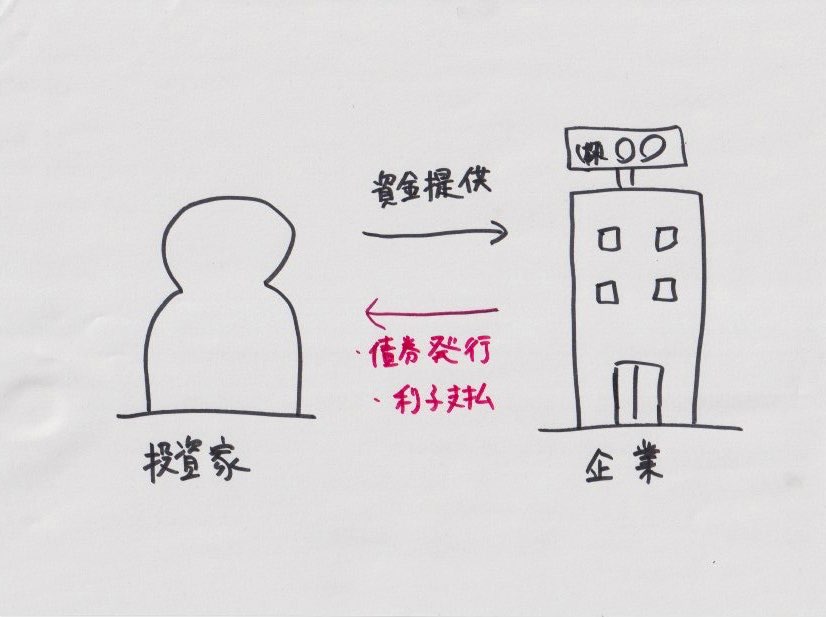

債券とは?

債券とは?

国や企業などの発行体(お金を借りたい人)が、投資家からお金を借りる時に発行する有価証券のことです。

企業側「投資家さんから500万円確かにお借りしました。」

と言う証明書のようなモノが債券です。

投資家はお金を預けている間に金利をもらいます。

後でも解説しますが、

預金は銀行にお金を預ける(貸してあげる)ことによって、少ない金利を受け取る仕組みです。

債券はお金を預ける先を自分で選んで、銀行よりは高い金利を受け取る仕組みなのです。

商品の仕組み

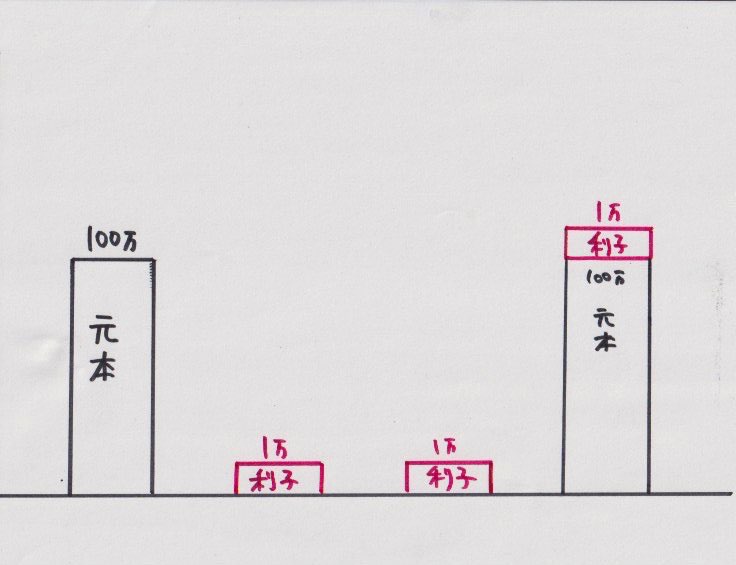

債券の仕組みを詳しく、イメージ図を参考に解説します。

債券の特徴が5つあります。

- 額面金額 → 債券の購入単位。大体100万単位です。(図の元本にあたります)

- 表面利率 → 額面金額に対して1年間に支払われる利子金額です。(図の利子にあたります)

- 発行価格 → 債券が発行されるときの価格で、額面とは異なる場合もあります。

- 償還日 → いわゆる満期日。最初に払ったお金が返済される日付です。(図の元本+利子)

- 利払日 → 利子が支払われる日です。大体1年2回。タイプによって利子がない債券もある

イメージ図を見ながら特徴を流れで理解できるよう解説します。

- 額面金額(元本)100万円の債券を購入!

- 1年で表面利率1%だから「100万円×1%=1万円(税金考慮せず)」受け取れる。

- 3年後償還日(満期)になったので、100万(元本)+1万(利子)を返済してもらった。

債券を保有した際のイメージはこんな感じです。

預金との共通点・違い

債券は安全資産と呼ばれ、よく預金と比較されます。

銀行預金と債券の共通点・違いを解説します。

共通点

- 投資家が資金を貸し付けること。(預ける)

- 金利収入を得られること。

違い

- 銀行預金は銀行が倒産しても元本保証(1000万+利息分)。

- 債券は発行体が倒産すると損失が発生。

- 銀行預金は換金性が高く、元本の毀損がない。

- 債券は預金と比べると換金性が悪く、中途売却で損失が発生する場合がある。

- 銀行預金は金利が低い。

- 債券は預金よりは金利が高い。

大まかに言うと、

銀行預金は元本安全性が極めて高い(=元本保証)だがその分金利が低い。

債券は元本保証でないにせよ基本的に安全資産と呼ばれ元本の安全性が高く、金利が高い。

まとめ

債券という商品は、銀行でいう「定期預金」に近い性質を持った金融商品です。

満期(償還日)まで持ち続ける予定で購入する場合は、発行体(お金を貸してあげる先)が倒産しない限り、元本は返済されます。

金利を考えると5年の定期預金をするくらいなら、債券を考えてみるのは良いことだと思います。

証券を始めるきっかけにはちょうど良い商品だと思います。

国債や社債など、自分でここは倒産しないだろうと思う先にお金を貸してみてはいかがでしょうか?

経験を買うと思って一歩を踏み出してみましょう。

コメント